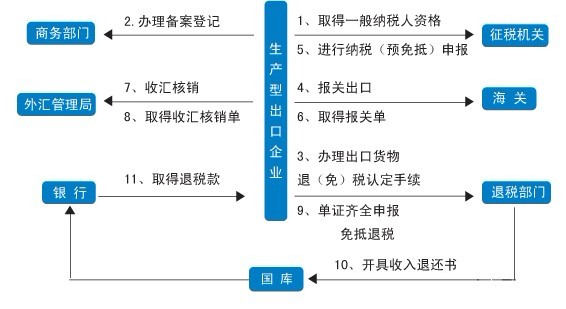

出口退税是一个国家税收的重要组成部分,指的是对出口商品已征收的国内税部分或全部退还给出口商的一种措施,具体是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。因此,了解出口退税的操作明细流相当必要。

出口退税的操作明细流大致要经过如下流程:

出口退税的操作明细流第一步是要办理出口货物退(免)税认定。出口企业在办理《对外贸易经营者备案登记表》后30日内、或者未取得进出口经营权的生产企业代理出口在发生首笔出口业务之日起30日内,必须到所在地主管退税的税务机关办理出口货物退(免)税认定手续,纳入出口退税管理。

出口退税的操作明细流第二步要确认出口销售收入。出口企业应在货物实际报关出口,取得提单并向银行办妥交单手续时,确认销售收入的实现,生产企业应同时在当期的增值税纳税申报表上反映免抵退出口收入。出口企业必须到当地征税机关领取出口商品专用发票,作为入账和申报的正式凭证。

出口退税的操作明细流第三步要进行出口免税申报,主要分生产企业免税申报和外贸企业免税申报两种。生产企业在进行免税申报时,需要在退税申报系统进行数据录入,而外贸企业则不需要在退税申报系统录入免税信息。

出口退税的操作明细流第四步是进行出口退税审核和审批的步骤。主管退税机关受理出口企业的退税申报资料及电子数据,在办理内部申报资料交接后5——7个工作日内审核完毕,经领导审批后出具审批单。

出口退税的操作明细流第五步是领取退税审批通知单。一般情况下,生产企业可在退税申报的次月初,到征收大厅退税窗口领取“生产企业出口货物免抵退税审批通知单”,并根据通知单内容,做好相关账务处理。

出口退税的操作明细流第六步是办理出口退税。税款到账后,及时到退税机关(县区在当地管理局)领取“收入退还书”。

苏州七海财税事务有限公司是一家专业财务公司,不仅具备丰富的软件实践,还具备严谨的执行能力,为企业进行科学管理、提高工作效率、降低运营成本、提高企业经济效益提供强有力的财税专业支撑。