【事项名称】

房产交易申报

【申请条件】

房产交易纳税人依照税收法律法规及相关规定确定的申报期限、申报内容,填报《房产交易申报表》,向税务机关进行流转税、所得税、财产和行为税及相关规费等多项税(费)种的纳税申报。

【设定依据】

《中华人民共和国税收征收管理法》第二十五条第一款

【办理材料】

|

适用情形 |

材料名称 |

数量 |

备注 |

|

房产交易纳税人 |

《房产交易申报表》 |

2份 |

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

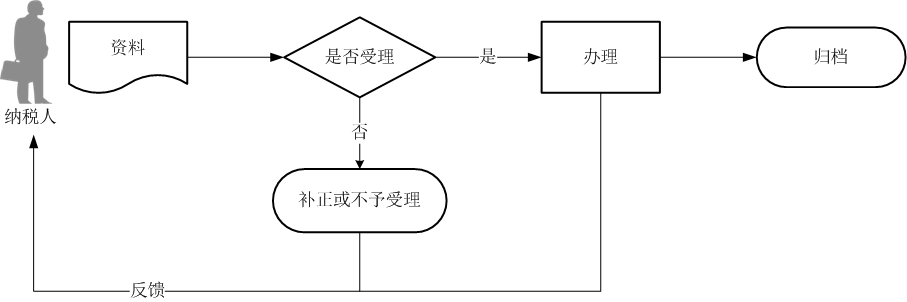

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

5..单位和个体工商户(不含其它个人)发生二手房交易,在房产所在地主管税务机关缴纳完毕后,应向注册地主管税务机关履行纳税申报义务,申报其二手房交易销售额并扣减已缴税额。

6.房产交易申报中印花税的计税依据产生规则为,当评估价大于等于成交价时,以评估价作为印花税计税依据,即与其他税种计税依据一致;当评估价小于成交价时,以成交价格(即合同所载价格)作为印花税计税依据。