【事项名称】

车辆购置税退税

【申请条件】

已缴纳车辆购置税的车辆,发生车辆退回生产企业或者经销商的,符合免、减税条件但已征税的,以及其他依据法律法规规定应予退税情形的,纳税人向税务机关申请退还已缴纳的车辆购置税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

2.《中华人民共和国车辆购置税法》第十五条

3.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

《车辆购置税退税申请表》 |

3份 |

||

|

2 |

纳税人身份证件原件及复印件 |

1份 |

原件查验后退回 |

|

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

车辆退回生产企业或者经销商 |

生产企业或经销商开具的退车证明和退车发票 |

1份 |

查验后退回 |

|

|

因特殊情况不能退至纳税人、扣缴义务人原缴款账户 |

由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的书面说明,相关证明资料,和指定接受退税的其他账户及接受退税单位(人)名称的资料 |

1份 |

||

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

15个工作日内办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

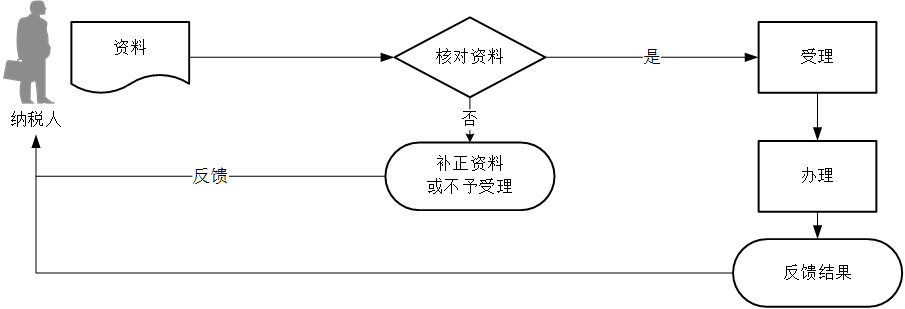

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人身份证件具体是指:单位纳税人为《统一社会信用代码证书》,或者营业执照或者其他有效机构证明;个人纳税人为居民身份证,或者居民户口簿或者入境的身份证件。

6.已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的,应退税额计算公式如下:

应退税额=已纳税额×(1—使用年限×10%)

应退税额不得为负数。

使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止。未满1年的,按已缴纳税款全额退税。

其他退税情形,纳税人申请退税时,主管税务机关依据有关规定计算退税额。

7.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以申请办理应退余额的退库。